Python交易API使用手冊

Python交易API流程說明

API驗證流程

STEP1

請先下載API元件,並使用您的程式登入元富API,登入測試環境。

STEP2

ROD下單、改單、刪單(依照數位API網站線上驗證下單內容,於您的程式進行委託下單)。

STEP3

IOC下單(依照數位API網站線上驗證下單內容,於您的程式進行委託下單)。

STEP4

FOK下單(依照數位API網站線上驗證下單內容,於您的程式進行委託下單)。

STEP5

下單完成後,於數位API網站線上驗證頁面輸入委託書號。

STEP6

以上3.4.5步驟均填入委託書號後,於數位API網站線上驗證頁面點選"驗證"。

STEP7

驗證成功後及驗證完成,須待人員審核,請稍待審核流程,方能開通權限。

關聯網站

Python交易API範例程式說明

1. 系統需求

-

Python 3.6以上版本

-

交易python package

-

須先以系統管理員身分執行路徑:MasterFutTradePy\RegOcx.bat,進行api元件註冊(檔案路徑不可存在中文)

2. 環境準備

1

安裝交易API package:

pip install MasterTradePy-X.X.X-py3-none-win32.whl

※X.X.X為版號,請依據下載內容版號調整

2

建議可先參考執行Sample內容,確認執行下單交易內容後,再依此文件說明進行API開發

3. 執行Sample

1

取得驗證(第一次需驗證)

參數說明:

python example.py {使用者名稱} {密碼} {是否連測試(True/False)}

| 參數範例:python example.py N123456789 1234 |

|---|

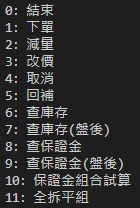

選1下單

選1下單

範例如圖

範例如圖

根據取得結果在線上驗證回填結果,驗證成功後才可以開始使用

2

下單

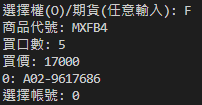

選1

範例如圖

3

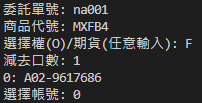

減量

選2

範例如圖

範例如圖

4

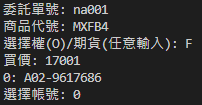

改價

選3

範例如圖

範例如圖

5

取消

選4

範例如圖

範例如圖

6

回補

選5, 取得所有下單資料

7

查庫存,查庫存(盤後)

選6、7

範例如圖

範例如圖

8

查保證金,查保證金(盤後)

選8、9

範例如圖

9

保證金組合試算

選10

範例如圖

10

全拆平組

選11

範例如圖

4. 回報狀態事件

4.1 OnSystemEvent

| 系統狀態事件回報 |

|---|

def MasterFutTrade_OnSystemEvent(self, aMsg):

print(f'OnSystemEvent:\n{aMsg}')

4.2 OnAnnouncementEvent

| 期貨公告 |

|---|

def MasterFutTradeAPI_OnAnnouncementEvent(self, aMsg):

print(f'OnAnnouncementEvent:\n{aMsg}')

4.3 OnConnEvent

| 期貨交易連線狀態 |

|---|

def MasterFutTradeAPI_OnAnnouncementEvent(self, aMsg):

print(f'OnAnnouncementEvent:\n{aMsg}')

4.4 OnRecoverEvent

| 期貨交易回補 |

|---|

def MasterFutTradeAPI_OnRecoverEvent(self, sender, aIsFinished, aErrMsg):

if aIsFinished:

print('期貨交易回補完成')

else:

print(f'期貨交易回補失敗!({aErrMsg})')

4.5 OnResultReportEvent

| 期貨交易即時結果回報 |

|---|

def MasterFutTradeAPI_OnResultReportEvent(self, aReportData):

print('TReportData:')

sb = f"{aReportData.OrderStatus}|" #2:委託成功, 6:刪單成功, 71:部分成交, 72:完全成交, 11:錯誤單

sb += f"{aReportData.OrderID}|" #單號

sb += f"{aReportData.AccNo7}|" #交易帳號

sb += f"{int(aReportData.Market)}|" #0:期貨/1:選擇權

sb += f"{aReportData.Symbol}|" #商品代碼

sb += f"{aReportData.Month}|" #交割月份

sb += f"{int(aReportData.CallPut)}|" #0:期貨/1:Call/2:Put

sb += f"{aReportData.StrikeP}|" #履約價

sb += f"{int(aReportData.BSType)}|" #0:None/1:買/2:賣

sb += f"{int(aReportData.PositionEffect)}|"

#0:Open/1:Close/2:Rolled/3:DayTradeOpen/4:Auto/5:AutoToday/7:ForceClose/10:TAIFEXAuto

sb += f"{aReportData.UserDefine}|" #自定資料

sb += f"{aReportData.SegMkt}|" #盤別

sb += f"{int(aReportData.PriType)}|" #0:None/1:Market/2:Limit/3:otMarketWithProtection/4:Stop/5:5topLimit

sb += f"{int(aReportData.TimeInForce)}|" #0:None/1:ROD/2:IOC/3:FOK/8:TFXQ

sb += f"{aReportData.Message}|" #訊息or錯誤訊息

sb += f"{aReportData.OriginalQty}|" #原委託數量 新單的委託數量

sb += f"{aReportData.OrderQty}|" #委託口數

sb += f"{aReportData.OrderPrice}|" #委託價

sb += f"{aReportData.OrderTime}|" #時間HHmmssfff

sb += f"{aReportData.DealPrice}|" #成交價格(均價)

sb += f"{aReportData.CumQty}|" #已成交數量

sb += f"{aReportData.DealTime}|" #成交時間HHmmssfff

sb += f"{aReportData.DelQty}|" #刪單數量

sb += f"{aReportData.SumDealAmt}" #成交總金額

print(sb)

4.6 OnGWQryConnEvent

| GW查詢連線狀態 |

|---|

def MasterFutTradeAPI_OnGWQryConnEvent(self, sender, aIsConn):

if aIsConn:

print("GW查詢連線 已連線")

self.event.set()

else:

print("GW查詢連線 未連線")

4.7 OnGWQryResFailEvent

| GW查詢結果-失敗 |

|---|

def MasterFutTradeAPI_OnGWQryResFailEvent(self, sender, aAccNo7, aQryKind, aErrMsg):

if aQryKind == MLApi_Fut_GWQrySSO.TQryKind.BALANCE: #查庫存

print(f'查詢庫存失敗!({aErrMsg})')

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.BALANCE_C: #查庫存(盤後盤)

print(f'查詢庫存(盤後盤)失敗!({aErrMsg})')

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT: #查保證金

print(f'查保證金失敗!({aErrMsg})')

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT_After: #查保證金(盤後盤)

print(f'查保證金(盤後盤)失敗!({aErrMsg})')

elif aQryKind ==MLApi_Fut_GWQrySSO.TQryKind.ComQueryB: #保證金組合試算結果

print(f'保證金組合試算失敗!({aErrMsg})')

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.ComBestB: #執行全拆平組結果

print(f'執行全拆平組結果失敗!({aErrMsg})')

4.8 OnGWQryResSuccEvent

| GW查詢結果-成功 |

|---|

def MasterFutTradeAPI_OnGWQryResSuccEvent(self, sender, aAccNo7, aQryKind, aResList):

if aQryKind == MLApi_Fut_GWQrySSO.TQryKind.BALANCE or aQryKind == MLApi_Fut_GWQrySSO.TQryKind.BALANCE_C:

for aRes in aResList:

sb = f"原碼商品:{aRes.原碼商品}|"

sb += f"BSType:{aRes.BSType}|"

sb += f"庫存口數:{aRes.庫存口數}|"

sb += f"庫存均價:{aRes.庫存均價}|"

sb += f"今日成交買口數:{aRes.今日成交買口數}|"

sb += f"今日買均價:{aRes.今日買均價}|"

sb += f"今日成交賣口數:{aRes.今日成交賣口數}|"

sb += f"今日賣均價:{aRes.今日賣均價}|"

sb += f"今日平倉損益:{aRes.今日平倉損益}|"

sb += f"MktType:{int(aRes.MktType)}|" #0:None/1:期貨/2:選擇權/4:複式

#腳1

sb += f"商品代碼:{aRes.商品代碼}|"

sb += f"交割月:{aRes.交割月}|"

sb += f"履約價:{aRes.履約價}|"

sb += f"CallPut:{aRes.CallPut}|"

#腳2

sb += f"商品代碼2:{aRes.商品代碼2}|"

sb += f"交割月2:{aRes.交割月2}|"

sb += f"履約價2:{aRes.履約價2}|"

sb += f"CallPut2:{aRes.CallPut2}"

# print(sb)

print(aRes)

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT or aQryKind == MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT_After:

aRes = aResList

sb = f"客戶名稱:{aRes.客戶名稱}|"

sb = f"風險指標:{aRes.風險指標}|"

sb += f"權益數A:{aRes.權益數A}|"

sb += f"存提:{aRes.存提}|"

sb += f"超額or追繳保證金:{aRes.超額or追繳保證金}|"

sb += f"本日期貨平倉損益淨額:{aRes.本日期貨平倉損益淨額}|"

sb += f"原始保證金:{aRes.原始保證金}|"

sb += f"維持保證金:{aRes.維持保證金}|"

sb += f"未沖銷期貨浮動損益:{aRes.未沖銷期貨浮動損益}|"

sb += f"本日餘額:{aRes.本日餘額}|"

sb += f"今日存款:{aRes.今日存款}|"

sb += f"今日提款:{aRes.今日提款}|"

sb += f"權利金收入與支出:{aRes.權利金收入與支出}|"

sb += f"未沖銷買方選擇權市值B:{aRes.未沖銷買方選擇權市值B}|"

sb += f"未沖銷賣方選擇權市值C:{aRes.未沖銷賣方選擇權市值C}|"

sb += f"前日餘額:{aRes.前日餘額}|"

sb += f"昨權益總值:{aRes.昨權益總值}|"

sb += f"權益總值:{aRes.權益總值}|"

sb += f"總維持率:{aRes.總維持率}|"

sb += f"有價證券抵繳總額:{aRes.有價證券抵繳總額}|"

sb += f"有價證券可用餘額:{aRes.有價證券可用餘額}|"

sb += f"可動用保證金:{aRes.可動用保證金}|"

sb += f"加收保證金:{aRes.加收保證金}|"

sb += f"手續費:{aRes.手續費}|"

sb += f"期交稅:{aRes.期交稅}|"

sb += f"到期履約損益:{aRes.到期履約損益}"

print(sb)

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.ComQueryB: #保證金組合試算結果

for aRes in aResList:

sb = f"AccNo7:{aRes.AccNo7}|"

sb += f"OrgString1:{aRes.OrgString1}|"

sb += f"OrgString2:{aRes.OrgString2}|"

sb += f"Symbol1:{aRes.Symbol1}|"

sb += f"Symbol2:{aRes.Symbol2}|"

sb += f"CallPut1:{aRes.CallPut1}|"

sb += f"CallPut2:{aRes.CallPut2}|"

sb += f"Date1:{aRes.Date1}|"

sb += f"Date2:{aRes.Date2}|"

sb += f"StrikePrice1:{aRes.StrikePrice1}|"

sb += f"StrikePrice2:{aRes.StrikePrice2}|"

sb += f"BuySell1:{aRes.BuySell1}|"

sb += f"BuySell2:{aRes.BuySell2}|"

sb += f"Qty:{aRes.Qty}|"

sb += f"SingleMargin:{aRes.SingleMargin}|"

sb += f"ComboMargin:{aRes.ComboMargin}|"

print(sb)

elif aQryKind == MLApi_Fut_GWQrySSO.TQryKind.ComBestB:

print(aResList)

Python交易API實作使用說明

1. 連線connect

ms.connect(user, password)

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| username | Input | str | 使用者ID |

| password | Input | str | 使用者密碼 |

2. 下單

newObj = SubNewOrderMessage()

newObj.AccountFlag = "1" #投資人身份碼(註:預帶1=國內自然人)

if input("選擇權(O)/期貨(任意輸入): ") == 'O': #市場別(期貨、選擇權)

newObj.Market = SpeedyAPI.MarketEnum.mOptions

else:

newObj.Market = SpeedyAPI.MarketEnum.mFutures #請注意:期貨不可用"自動"

newObj.Side = SpeedyAPI.SideEnum.sBuy#買賣別(買:SpeedyAPI.SideEnum.sBuy/賣:SpeedyAPI.SideEnum.sSell)

newObj.Symbol = input("商品代號: ") #商品委託代碼

newObj.OrderQty = int(input("買口數: ")) #委託口數

newObj.Price = Double.Parse(input("買價: "))#委託價(註:若有小數點,小數位數要補滿8碼, 以免double精準度不夠)

newObj.OrderType = SpeedyAPI.OrderTypeEnum.otLimit #限市價

newObj.TimeInForce = SpeedyAPI.TimeInForceEnum.tifROD #ROD、IOC、FOR

newObj.PositionEffect = SpeedyAPI.PositionEffectEnum.peClose; #新平倉

newObj.TradingSessionID = SpeedyAPI.TradingSessionIDEnum.tsAuto

if newObj.Market == SpeedyAPI.MarketEnum.mOptions:

if input('C:Call/P:Put') == 'C':

newObj.EventTypeEnum = SpeedyAPI.EventTypeEnum.evtCall #Call、Put

elif input('C:Call/P:Put') == 'P':

newObj.EventTypeEnum = SpeedyAPI.EventTypeEnum.evtPut

newObj.StrikePrice = Double.Parse(input("履約價: ")) #履約價

spyObj = MSpeedyAPI.GetNewOrderMessage(newObj) #Speedy 新單元件

self.show_accno()

acc_index = int(input("選擇帳號: "))

result, sMsg = self.fMasterFutTradeAPI.SendNewOrder(spyObj, self.aAccList[acc_index], "USER_KEY_ORDER", "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| AccountFlag | Input | str | 投資人身份碼(註:預帶1=國內自然人) |

| Market | Input | Enum | mFutures:期貨mOptions:選擇權 |

| Side | Input | Enum | sBuy:買sSell:賣 |

| Symbol | Input | str | 商品委託代碼(TXFC1、TXO17000C1) |

| OrderQty | Input | Int | 委託口數 |

| Price | Input | double | 委託價 |

| OrderType | Input | Enum | otMarket:市價

otLimit:限價 otMarketWithProtection:一定範圍市價 |

| TimeInForce | Input | Enum | tifROD:ROD

tifIOC:IOC tifFOK:FOK |

| PositionEffect | Input | Enum | peOpen:新倉

peClose:平倉 peAuto:自動 |

| TradingSessionID | Input | Enum | 請填:TradingSessionIDEnum.tsAuto |

| EventTypeEnum | Output | Enum | evtCall:Call

evtPut:Put (選擇權商品者須填) |

| StrikePrice | Input | double | 履約價(選擇權商品者須填, EX:17600) |

3. 改量

chgObj = SubReplaceOrderMessage() #Speedy 改單元件-減量

chgObj.OrderID = input("委託單號: ") #單號

chgObj.Symbol = input("商品代號: ") #原委託單的交易所委託代碼(EX:TXFF1)

chgObj.Side = SpeedyAPI.SideEnum.sBuy #買賣別

if input("選擇權(O)/期貨(任意輸入): ") == 'O':

chgObj.Market = SpeedyAPI.MarketEnum.mOptions

else:

chgObj.Market = SpeedyAPI.MarketEnum.mFutures

chgObj.OrderQty = int(input("減去口數: ")) #欲減口數

chgObj.OrderType = SpeedyAPI.OrderTypeEnum.otLimit #限市價

chgObj.TimeInForce = SpeedyAPI.TimeInForceEnum.tifROD #ROD、IOC、FOK

self.show_accno()

acc_index = int(input("選擇帳號: "))

spyObj = MSpeedyAPI.GetReplaceOrderMessage(chgObj)

result, sMsg = self.fMasterFutTradeAPI.SendChgOrder(spyObj, self.aAccList[acc_index], "USER_KEY_REPLACE", "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| OrderID | Input | str | 委託單號 |

| Symbol | Input | str | 商品委託代碼(TXFC1、TXO17000C1) |

| Side | Input | Enum | sBuy:買

sSell:賣 |

| Market | Input | Enum | mFutures:期貨

mOptions:選擇權 |

| OrderType | Input | Enum | otMarket:市價

otLimit:限價 otMarketWithProtection:一定範圍市價 |

| TimeInForce | Input | Enum | tifROD:ROD

tifIOC:IOC tifFOK:FOK |

| TimeInForce | Input | Int | 減量口數 |

4. 改價

chgObj = SubReplaceOrderMessage() #Speedy 改單元件-減量

chgObj.OrderID = input("委託單號: ") #單號

chgObj.Symbol = input("商品代號: ") #原委託單的交易所委託代碼(EX:TXFF1)

chgObj.Side = SpeedyAPI.SideEnum.sBuy #買賣別

if input("選擇權(O)/期貨(任意輸入): ") == 'O':

chgObj.Market = SpeedyAPI.MarketEnum.mOptions

else:

chgObj.Market = SpeedyAPI.MarketEnum.mFutures

chgObj.Price = Double.Parse(input("買價: ")) #價格

chgObj.OrderType = SpeedyAPI.OrderTypeEnum.otLimit #限市價

chgObj.TimeInForce = SpeedyAPI.TimeInForceEnum.tifROD #ROD、IOC、FOR

self.show_accno()

acc_index = int(input("選擇帳號: "))

spyObj = MSpeedyAPI.GetReplaceOrderMessage(chgObj)

result, sMsg = self.fMasterFutTradeAPI.SendChgOrder(spyObj, self.aAccList[acc_index], "USER_KEY_REPLACE", "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| OrderID | Input | str | 委託單號 |

| Symbol | Input | str | 商品委託代碼(TXFC1、TXO17000C1) |

| Side | Input | Enum | sBuy:買

sSell:賣 |

| Market | Input | Enum | mFutures:期貨

mOptions:選擇權 |

| OrderType | Input | Enum | otMarket:市價

otLimit:限價 otMarketWithProtection:一定範圍市價 |

| TimeInForce | Input | Enum | tifROD:ROD

tifIOC:IOC tifFOK:FOK |

| TimeInForce | Input | Int | 減量口數 |

5. 刪單

delObj = SubCancelOrderMessage()

delObj.OrderID = input("委託單號: ") #單號

delObj.Symbol = input("商品代號: ") #原委託單的交易所委託代碼(EX:TXFF1)

delObj.Side = SpeedyAPI.SideEnum.sBuy #買賣別

if input("選擇權(O)/期貨(任意輸入): ") == 'O': #市場別(0=期貨 1=選擇權)

delObj.Market = SpeedyAPI.MarketEnum.mOptions

else:

delObj.Market = SpeedyAPI.MarketEnum.mFutures

self.show_accno()

acc_index = int(input("選擇帳號: "))

spyObj = MSpeedyAPI.GetCancelOrderMessage(delObj)

result, sMsg = self.fMasterFutTradeAPI.SendDelOrder(spyObj, self.aAccList[acc_index], "USER_KEY_CALCEL", "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| OrderID | Input | str | 委託單號 |

| Symbol | Input | str | 商品委託代碼(TXFC1、TXO17000C1) |

| Side | Input | Enum | sBuy:買

sSell:賣 |

| Market | Input | Enum | mFutures:期貨

mOptions:選擇權 |

6. 查詢庫存

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry(MLApi_Fut_GWQrySSO.TQryKind.BALANCE,

self.aAccList[acc_index].AccNo7, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| aQryKind | Input | Enum | 請填入「TQryKind.BALANCE |

| AccNo7 | Input | str | 七碼交易帳號 |

| ErrMsg | Input | str | 錯誤訊息 |

7. 查詢庫存(盤後盤)

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry(MLApi_Fut_GWQrySSO.TQryKind.BALANCE_C,

self.aAccList[acc_index].AccNo7, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| QryKind | Input | Enum | 請填入「TQryKind.BALANCE_C |

| AccNo7 | Input | str | 七碼交易帳號 |

| ErrMsg | Input | str | 錯誤訊息 |

8. 查保證金

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry(MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT,

self.aAccList[acc_index].AccNo7, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| QryKind | Input | Enum | 請填入「TQryKind.MARGIN_TOT |

| AccNo7 | Input | str | 七碼交易帳號 |

| ErrMsg | Input | str | 錯誤訊息 |

9. 查保證金(盤後盤)

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry(MLApi_Fut_GWQrySSO.TQryKind.MARGIN_TOT_After,

self.aAccList[acc_index].AccNo7, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| QryKind | Input | Enum | 請填入「TQryKind.MARGIN_TOT_After」 |

| AccNo7 | Input | str | 七碼交易帳號 |

| ErrMsg | Input | str | 錯誤訊息 |

10. 保證金組合試算

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry_ComBest(MLApi_Fut_GWQrySSO.TQryKind.ComQueryB,

self.aAccList[acc_index].AccNo7, skind, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| TQryKind | Input | Enum | 請填入「TQryKind.ComQueryB |

| AccNo7 | Input | str | 七碼交易帳號 |

| Kind | Input | str | Y=只有選擇權組單;N=可組非期交所全部組單 |

11. 全拆平組

result, sErrMsg = self.fMasterFutTradeAPI.SendGWQry_ComBest(MLApi_Fut_GWQrySSO.TQryKind.ComBestB,

self.aAccList[acc_index].AccNo7, skind, "")

| 參數 | In/Out | 類別 | 說明 |

|---|---|---|---|

| TQryKind | Input | Enum | 請填入「TQryKind. ComBestB」 |

| AccNo7 | Input | str | 七碼交易帳號 |

| Kind | Input | str | Y=只有選擇權組單;N=可組非期交所全部組單 |